Fundamentele Analyses DeAandeelhouder

Beleggersdag Umicore: nieuwe ambities

Dinsdag 1 april 2025

- Capital Markets Day in Londen

- Nieuwe strategie batterijmaterialen aangekondigd

- Ambitieuze groeidoelstellingen voor 2028

Vorige week organiseerde het Belgische Umicore haar beleggersdag om de nieuwe ambities te delen met beleggers. De aandelenkoers reageerde positief en steeg met bijna 10% in reactie op de nieuwe doelstellingen.

Capital Markets Day

Op 27 maart hield Umicore haar langverwachte Capital Markets Day in Londen. Toen Umicore in juli vorig jaar een strategische evaluatie van haar batterijmateriaalactiviteiten aankondigde, zei ze ook dat ze de resultaten ervan zou presenteren op deze Capital Market Day. Beleggers hebben er dus even op moeten wachten, en keken ongeduldig uit naar de resultaten.

Battery Materials: van sterproduct naar zorgenkindje

Umicore heeft een sterke marktpositie als producent van kathodematerialen voor batterijen die in elektrische auto’s gebruikt worden. Toen enkele jaren geleden de elektrische auto doorbrak en de verkoop begon te versnellen, was de verwachting dat de vraag naar de kathodematerialen van Umicore in de jaren daarna fors zou toenemen.

Battery Materials kon dan de groeimotor voor Umicore worden, en het bedrijf kondigde in 2022 een groot investeringsprogramma aan van € 5 miljard voor de volgende vier jaar, waarvan het grootste deel naar Battery Materials zou gaan om de productiecapaciteit te verhogen.

Umicore is echter gespecialiseerd in NMC-batterijen (Nikkel-Mangaan-Kobalt), wat op dat moment het dominante type was, omdat die meer energie kunnen opslaan bij eenzelfde gewicht dan andere types, waardoor ze het meest geschikt zijn voor batterijen met een zo groot mogelijke radius.

Umicore ging er ook van uit dat in 2030 dit nog altijd het dominante type zou zijn. De voorbije jaren zijn verschillende Chinese spelers echter overgestapt op LFP (lithium-ijzer-fosfor) batterijen die een kleinere actieradius hebben, maar veel goedkoper zijn.

Ook Tesla is ondertussen overgeschakeld op LFP voor haar goedkopere modellen. Hierdoor ontstonden er twijfels of er wel voldoende vraag ging zijn om al de bijkomende capaciteit te benutten.

Vorig jaar leidde dit in mei tot het ontslag van ceo Miedreich, die werd vervangen door Bart Sap, toen hoofd van de divisie Catalysis. Sap kreeg toen ook als opdracht mee om, gezien de tragere groei van de vraag naar batterijmaterialen, de investeringsplannen voor Battery Materials te evalueren.

Dat leidde in juli al tot een beslissing om de investeringen in een nieuwe fabriek in Canada uit te stellen, en ook de plannen voor een fabriek voor de recyclage van batterijen werden uitgesteld: die fabriek zou ten vroegste in 2032 operationeel zijn.

Umicore boekte toen ook een grote waardevermindering van € 1,6 miljard omdat de markt trager groeide dan verwacht en de opstart van volumes voor nieuwe klantencontracten met een vertraging van minstens 18 maanden kampten. Ze kondigden toen ook aan dat de EBIT (bedrijfswinst) van Battery Materials hierdoor in 2025 en 2026 negatief zou zijn.

Nieuwe targets voor 2028

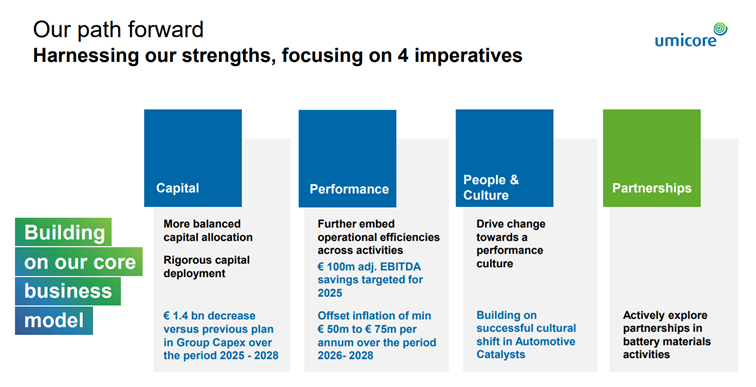

Een eerste belangrijke aankondiging vandaag was dat de investeringen voor 2025-2028 worden verlaagd met € 1,4 miljard. De investeringen in Battery Materials worden in die periode met € 800 miljoen verlaagd naar nog € 370 miljoen. Die investeringen zullen dienen om de productiecapaciteit in de fabrieken in Polen en Zuid-Korea te verhogen.

Daarnaast zal Umicore nog € 500 miljoen investeringen in de joint venture IONWAY met Volkswagen, wat € 200 miljoen meer is dan eerder geschat, waardoor de totale cashbesparing uitkomt op € 600 miljoen.

Met deze maatregelen denkt het management dat de divisie in 2026 weer een positieve (aangepaste) EBITDA kan realiseren, en in 2027 een positieve (aangepaste) EBIT en vrije kasstroom.

Tegen 2028 zou dit dan een aangepaste EBITDA moeten opleveren van € 275 tot € 325 miljoen, of een EBITDA-marge van meer dan 25%. Umicore zoekt daarnaast ook actief naar partnerschappen om sneller resultaten te boeken en meer waarde te creëren.

Bron:

Umicore

Cashgeneratie maximaliseren

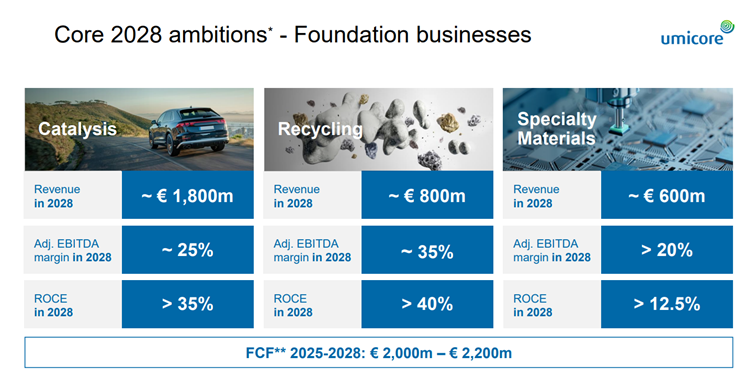

In de andere divisies ligt de komende jaren de focus op het maximaliseren van de cashgeneratie. Zo schat Umicore dat Catalysis in 2025-2028 € 1,4 miljard aan vrije kasstroom zal realiseren door haar sterke marktpositie.

Voor Recycling rekent het bedrijf (aan de huidige metaalprijzen) op € 400 miljoen aan vrije kassstroom in die periode en bij Specialty Materials op ongeveer € 300 miljoen.

Allemaal opgeteld komt dit uit op een schatting van gecumuleerd € 2 tot € 2,2 miljard vrije kasstroom tussen 2025 en 2028. De aangepaste EBITDA zou in 2028 uit moeten komen op € 1 tot 1,2 miljard.

Bron:

Umicore

Kostenbesparingen moeten helpen om die doelstellingen te halen: na € 100 miljoen in 2024 (boven de doelstelling van € 70 miljoen) denkt Umicore ook in 2025 een effect van € 100 miljoen op de aangepaste EBITDA te kunnen realiseren met besparingen.

In 2026-2028 zouden er ook nog jaarlijks voor € 50 tot 75 miljoen efficiëntiewinsten moeten kunnen geboekt worden om de effecten van inflatie te compenseren.

Ambitieuze doelen

De doelstellingen voor 2028 zijn redelijk ambitieus: in 2024 kwam de aangepaste EBITDA uit op € 763 miljoen, dit optrekken naar € 1 tot 1,2 miljard is een grote sprong. Een groot stuk hiervan (€ 450 miljoen) zou moeten komen van Catalysis.

Hier zien we eigenlijk de keerzijde van de tragere doorbraak van de elektrische auto: dit betekent dat er langer meer hybride auto’s en auto’s met een verbrandingsauto zullen geproduceerd worden.

Umicore rekent erop dat ze daardoor de komende jaren nog goed zullen verdienen op katalysatoren voor de automarkt, en dat ze binnen Catalysis ook nog een groeimotor hebben met katalysatoren voor brandstofcellen.

Dit plan lijkt degelijk onderbouwd, al is het niet evident om te groeien in een krimpende markt. Voor Recycling rekent Umicore op ongeveer € 280 miljoen aan EBITDA in 2028 aan de huidige prijzen.

Aangezien ze via hedging de edelmetaalprijzen voor een groot deel al afgedekt hebben, zal het uiteindelijke resultaat vermoedelijk niet zwaar afwijken van die schatting.

De prognoses voor Battery Materials (€ 275 tot 325 miljoen EBITDA) zijn waarschijnlijk de minst zekere, afhankelijk van hoe de batterijmarkt verder evolueert de komende jaren, en hoe sterk Umicore haar take-or-pay contracten bij klanten kan afdwingen bij lagere vraag.

Umicore legt er ook sterk de nadruk op dat ze actief partnerships zoeken voor Battery Materials, waarbij alle opties open liggen. De divisie zou er dus ook anders kunnen uitzien dan vandaag in 2028, en zelfs een verkoop is dus een optie.

Vertrouwen herwinnen

Umicore wou met haar Capital Markets Day meer duidelijkheid over Battery Materials geven, en beleggers overtuigen dat Umicore meer is dan Battery Materials en dat er de komende jaren groeipotentieel zit in het bedrijf.

Beleggers zullen gerustgesteld zijn dat de investeringen in Battery Materials gezien de onzekerheid verder worden beperkt, en dat Umicore wat meer op haar andere activiteiten gaat focussen.

De targets voor 2028 zijn ambitieus, en als ze die halen is Umicore vandaag goedkoop gewaardeerd op de beurs: dan noteert het aandeel nu aan ongeveer 3 maal de EBITDA van 2028.

Er zal echter nog altijd wat scepticisme blijven bij beleggers over de doelstellingen en hoe haalbaar ze zijn, dus we verwachten daarom geen groot koersherstel voor het aandeel op korte termijn.

Als Umicore met resultaten de komende kwartalen kan tonen dat het goed op weg is naar die ambitieuze doelstellingen van 2028, kan het vertrouwen van beleggers geleidelijk terugkomen en het aandeel verder herstellen.

Inspelen op koersstijging Umicore

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,5 en een stop loss niveau van €6,71.

Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op Umicore

Gebruikte bronnen:

- Investor relations Umicore

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in Umicore

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen