Fundamentele Analyses DeAandeelhouder

Tegenvallende kwartaalcijfers van Alfen

Dinsdag 28 mei 2024

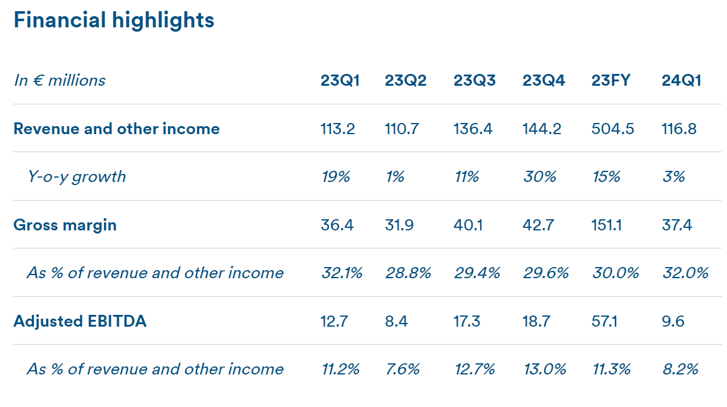

Alfen publiceerde maandag 20 mei nabeurs de eerstekwartaalcijfers. De resultaten kwamen ver onder de verwachting uit. Dat had overigens niets te maken met het recente verhaal omtrent de recente problemen met de zogeheten Pacto: dat zat nog niet eens in de cijfers. Wel is er een nieuwe interim CFO aangesteld bij het laadpalen- en energieopslagbedrijf.

- Omzet Alfen slechts licht gestegen

- Vertraging omzet bij Energy Storage

- Interim CFO aangesteld

- Aandelenkoers flink lager op de beurs

Alfen kende nogal wat problemen de laatste tijd. Onder andere was er rumoer rond een CFO die op het laatste moment afzegde en had het bedrijf problemen met een nieuw product, de Pacto.

Beide problemen zijn nu geadresseerd, wat de focus weer terug doet keren naar de onderliggende business.

Bron:

Financial Highlights

En alhoewel Alfen met al haar drie business lijnen in een mooie groeimarkt zit, is de zichtbaarheid voor de korte termijn op zijn minst wazig. En dat wreekt zich in totaal onvoorspelbare omzetstromen.

Pijnpunt bij Energy Storage

Het pijnpunt zat deze keer bij Energy Storage (ESS). Dit zou volgens Alfen dit jaar met 40% groeien, maar het eerste kwartaal liet juist een kleine krimp zien ten opzichte van vorig jaar en een enorme afwijking ten opzichte van de verwachting.

Er zijn twee effecten hier: ten eerste is er de grote omzetafwijking ten opzichte van de verwachting in Q1. Dit heeft te maken met een groot project waarvan Alfen, omdat de site nog niet klaar is, de systemen nog niet af kan leveren.

Dat betekent dat de kosten wél in Q1 vallen, maar de omzet niet: die valt straks in Q2. Overigens zijn er meerdere kleinere projecten die ook net buiten Q1 vallen, maar één grote heeft veel invloed gehad.

Dalende prijzen batterijen

Ten tweede zijn er de dalende prijzen van batterijen. Dit is in principe goed voor de eindvraag, maar geeft wel minder omzet aan Alfen. Alfen koopt die batterijen in en verkoopt ze mee met haar batterijsystemen.

Worden de batterijen goedkoper, dan wordt het eindproduct goedkoper. En dat kost dus omzet.

Alfen ging uit van 7% lagere batterijprijzen maar de consensus ligt nu ergens rond de 19%.

CCO (Chief Commercial Officer) Michelle Lesh hecht er aan te zeggen dat er geen voorraadafschrijving plaats hoeft te vinden, de batterijen die op voorraad zijn, zijn ook verkocht met het project waar ze in komen.

EV Charging: langzame groei

Bij EV Charging verwacht Alfen de groei die voorspeld is waar te kunnen maken. Dit jaar moet de omzet met 15% groeien ten opzichte van vorig jaar.

Nieuwe regulering in Europa (AFIR) is net ingesteld en daar gaat Alfen van profiteren.

In die regulering staat dat de EV-chargers moeten voldoen aan bepaalde transparantie omtrent betalingen en de nieuwe Twin 5 Plus van Alfen voldoet daaraan. Alfen ziet een sterke orderintake voor deze nieuwe charger.

Toch: het herstel in deze markt gaat langzamer dan gedacht en ook dat is een lichte tegenvaller.

Smart Grids

En dan nog de smart grids. Hier was veel om te doen: de Pacto maakte water bij Liander en daar moest Alfen maatregelen voor nemen.

Dat gaat zo’n 5 miljoen euro kosten en dat is nog niet meegenomen in de eerstekwartaalcijfers. Qua omzet had dit akkefietje ook geen invloed op de eerstekwartaalcijfers, simpelweg omdat het pas op 28 maart naar buiten kwam.

Hier wordt dus in Q2 waarschijnlijk een lagere omzet en winst gehaald, maar Alfen verwacht die omzet in het tweede half jaar weer terug te halen.

Koper een probleem?

Dan zien we een stijgende koperprijs. Is dat een probleem voor Alfen? CEO Roeleveld ontkent dat.

Alfen heeft altijd te maken gehad met volatiele koperprijzen, zoveel koper gebruiken ze nu ook weer niet en daarnaast wordt aluminium steeds meer een alternatief voor koper.

Weinig visibiliteit

Wat wel een probleem is, is dat Alfen weinig grip lijkt te hebben op haar omzetstromen.

De outlook wordt weliswaar gehandhaafd, maar dat nu alweer de outlook voor Energy Storage wordt gewijzigd is bijzonder.

Lichtpuntjes

Er zijn ook wel wat lichtpuntjes. Alfen zit in drie goede eindmarkten, wel volatiel qua vraag, maar uiteindelijk is de vraag er.

De omzet outlook voor dit jaar blijft gehandhaafd, dat is een meevaller. De lagere batterijprijzen gaan er wel voor zorgen dat Alfen nu waarschijnlijk aan de onderkant van die verwachting gaat uitkomen.

Volgens het management is met name Energy Storage qua omzet volatiel en kan dat een behoorlijk verschil veroorzaken in de eindomzet dit jaar, en natuurlijk ook per kwartaal.

Dan is de situatie met de Pacto opgelost, is er nu een nieuwe CFO (weliswaar een interim) en is de vraag naar de nieuwe, AFIR-compliant EV-Charger Twin 5 Plus sterk.

Conclusie

Is de afstraffing op de beurs in reactie op deze cijfers terecht? Je kan zeggen van wel. Alfen stelt wederom teleur. De redelijk snelle afhandeling van het Pacto-probleem en de CFO-aanstelling getuigen van grip op de zaak maar de onvoorspelbaarheid van de omzetstromen valt de markt rauw op het dak.

Een bedrijf dat verder laat zien in control te zijn zou dat nog kunnen hebben maar bij Alfen zijn de zenuwen inmiddels tot het uiterste gespannen.

Aandelen Alfen hebben een flinke koersdaling achter de rug. Het bedrijf zal moeten laten zien meer grip op de zaak te hebben in plaats van elk kwartaal met een nieuwe tegenvaller te komen. Mogelijk volgt er dan koersherstel.

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien:

Bekijk de BNP Paribas Turbo’s & Boosters op Alfen

Gebruikte bronnen:

Alfen Investor Relations

DeAandeelhouder Premium

ABM financial news

Auteur: Nico Inberg & Albert Jellema

Nico Inberg heeft positie in Alfen. Albert Jellema heeft geen positie in Alfen.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen