Fundamentele Analyses DeAandeelhouder

Ijzersterke ASML cijfers zorgen voor geruststelling

Dinsdag 4 februari 2025

- Kwartaalcijfers ruim boven de verwachting

- Orderintake aanzienlijk hoger dan verwacht

- Doelstellingen 2025 binnen handbereik

- Aanzienlijk koersherstel in reactie

Chipmachinefabrikant ASML rapporteerde op 29 januari cijfers over het vierde kwartaal. Tegen de verwachting in rapporteerde ASML fors meer orders dan waar men op rekende. Aandelen ASML herstelden aanzienlijk in reactie op de cijfers.

Enkele dagen voor de cijfers daalde de koers van ASML flink. Beleggers zetten door het ‘DeepSeek nieuws’ vraagtekens bij de omvang en duurzaamheid van de investeringsgolf in AI-infrastructuur. Vrijwel alle aandelen met AI-exposure werden daardoor massaal van de hand gedaan. Met name aandelen in de chipsector en datacenterhoek kregen een flinke tik te verduren, ASML daarbij niet uitgezonderd. Die zorgen zijn nog niet voorbij, maar de ijzersterke cijfers van ASML zorgen voor enige geruststelling.

Korte terugblik ASML

De vorige kwartaalcijfers van ASML waren een behoorlijke tegenvaller. Aandelen ASML daalden behoorlijk in reactie. Ook het feit dat de cijfers door een technische fout plotseling een dag van tevoren al online stonden hielp niet mee.

Het aantal nieuwe orders bleef aanzienlijk achter bij de verwachtingen van analisten. ASML ontving voor €2,6 miljard aan nieuwe orders terwijl de markt gemiddeld rekende op €5,6 miljard.

Daarnaast zag ASML zich genoodzaakt om de outlook voor 2025 neerwaarts bij te stellen. Aanvankelijke rekende de onderneming op een omzet tussen de €30-40 miljard voor 2025. Die outlook werd neerwaarts bijgesteld naar €30-35 miljard. Analisten rekenden voorafgaand aan die bijstelling op ongeveer €36 miljard.

ASML liet weten dat vertragingen bij bepaalde klanten er in resulteren dat bestellingen en leveringen van lithografiemachines worden uitgesteld. Intel en Samsung, twee belangrijke klanten van ASML, stellen het opschroeven van productiecapaciteit uit.

Bovendien ziet ASML weinig capaciteituitbreiding in de geheugenchipmarkt, ondanks dat daar vanwege AI veel groei plaatsvind met o.a. High Bandwidth Memory (HBM). De eindmarkten van de meer traditionele geheugenchips herstellen nog niet zo snel als gehoopt, en aangezien klanten bepaalde productielijnen voor traditionele geheugenchips kunnen omzetten bestaat er nog geen noodzaak om nieuwe machines te bestellen bij ASML.

Tot slot zet ook het herstel van de bredere chipsector niet zo snel door als aanvankelijk gedacht. Alles met AI gaat fantastisch, maar de meer traditionele eindmarkten (pc’s, smartphones, automotive, industrial) herstellen slechts in gematigd tempo.

Dat was eigenlijk ook de boodschap van ASML op de beleggersdag afgelopen november. De omzetdoelstelling voor 2030 werd destijds gehandhaafd, maar alleen omdat verbeterde groeivooruitzichten voor AI-gerelateerde eindmarkten compenseren voor de verminderde groeiprognoses elders.

Uitstel is nog geen afstel, maar de verwachtingen van beleggers en analisten voor 2025 waren in ieder geval te positief. De verwachtingen zijn inmiddels getemperd, en ook de aandelenkoers is inmiddels flink gecorrigeerd.

De herziene guidance voor 2025 oogt redelijk conservatief en de nieuwe doelstellingen voor dit jaar lijken vrijwel binnen handbereik te liggen. De focus van analisten en beleggers verschuift dan ook naar 2026 en verder.

Q4 cijfers ASML

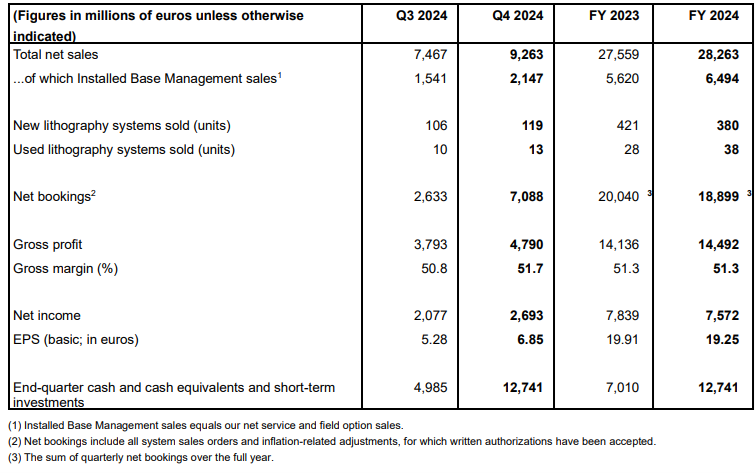

De omzet over Q4 komt uit op €9,3 miljard. ASML rekende op een omzet tussen de €8,8 en €9,2 miljard en daarmee ligt de omzet iets boven de bovenkant van de eigen bandbreedte. Analisten rekenden gemiddeld op €9 miljard en daarmee een eerste meevaller.

De brutomarge lag op 51,7% en dat is aanzienlijk hoger dan de verwachting van 49-50%. Onder meer omdat er meer upgrades werden uitgevoerd aan bestaande machines, waar een hogere marge op zit.

Maar ASML geeft ook aan dat de kosten van het installeren van de allernieuwste High-NA EUV machines lager uitvielen dan aanvankelijk ingeschat. Er staan dit kwartaal twee van die systemen in de boeken, en de negatieve impact op de brutomarge is lager dan voorzien. Een positief signaal, zeker als dit in de toekomst ook zo zal blijven voor nieuwe installaties.

Van de €9,3 miljard aan omzet komt €2,1 miljard uit het Installed Base segment. Omzet die wordt behaald door het onderhouden en upgraden van bestaande machines. De andere €7,2 miljard omzet betreft verkoop van machines. De nettowinst komt uit op €2,7 miljard, omgerekend €6.85 per aandeel. Analisten rekenden op circa €6,71 per aandeel.

Bron:

ASML

Orderinstroom verrassend sterk

Na een tegenvallende orderintake in Q3-2024 van ‘slechts’ €2,6 miljard gaat de aandacht bij de kwartaalcijfers met name uit naar de orderinstroom.

ASML ontving in het afgelopen kwartaal voor een totaal van €7,1 miljard aan nieuwe orders. Analistenconsensus lag tussen de €3,5 en €4,0 miljard en daarmee ligt de nieuwe orderinstroom dus bijna twee maal zo hoog als ingeschat. Een welkome verrassing waar beleggers positief op reageren.

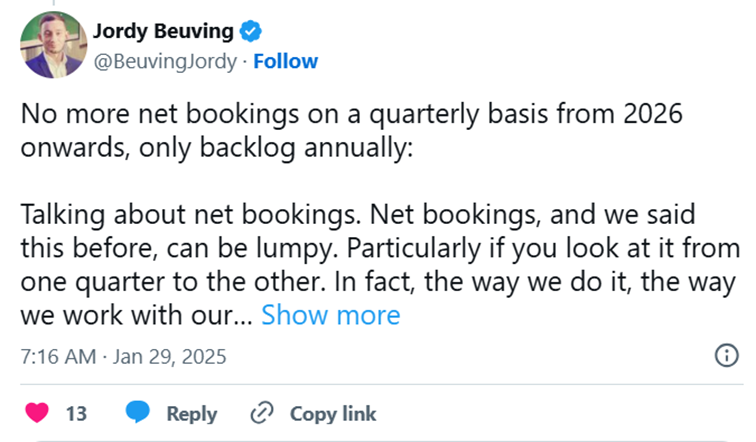

Daarbij moet wel opgemerkt worden dat orderinstroom op kwartaalbasis bekijken eigenlijk niet de juiste manier is, zoals ook ASML zelf reeds een aantal keer duidelijk benadrukte. Dat benadrukt ASML wederom, met daarbij de boodschap dat het alleen nog dit jaar de orders op kwartaalbasis gaat rapporteren. Vanaf volgend jaar stopt ASML daarmee en zal het enkel nog de backlog delen op jaarbasis.

Bron:

ASML

Inclusief de ontvangst van deze nieuwe orders was de backlog van ASML eind van het kwartaal ongeveer €36 miljard. Gelet op de lead times zal een deel pas in 2026 worden uitgeleverd, maar de hernieuwde omzetdoelstelling voor 2025 (€30-35 miljard) ligt in ieder geval zo goed als binnen handbereik.

Outlook 2025 intact

De verwachtingen voor 2025 werden bij de publicatie van de vorige kwartaalcijfers reeds aangepast door ASML van €30-40 miljard naar €30-35 miljard omzet. Die nieuwe doelstelling laat ASML dan ook, zoals verwacht, intact. Analistenconsensus rekende voor 2025 op circa €32 miljard, voorafgaand aan de cijfers.

Voor het eerste kwartaal mikt ASML op een omzet tussen de €7,5 en €8,0 miljard met een brutomarge tussen de 52-53%. Analisten rekenden aanvankelijk op iets minder omzet. Jefferies bijvoorbeeld ging uit van €7,1 miljard. Kleine meevaller en positief voor de 2025 doelstellingen, maar verder weinig bijzonders.

China normalisatie begint

China zet stevig in op de productiecapaciteit van zogeheten ‘mature nodes’ – minder geavanceerde maar niet minder belangrijke microchips. Daarvoor worden massaal de chipmachines van ASML die niet onder de exportrestricties vallen ingeslagen.

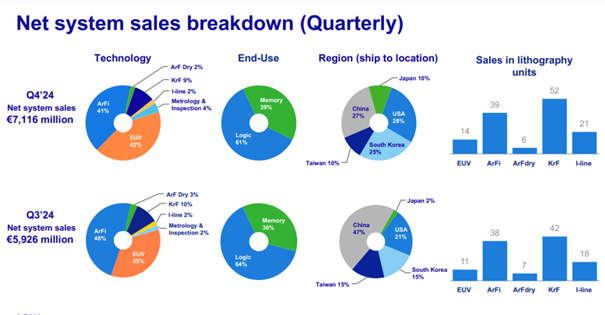

De afgelopen kwartalen was China telkens goed voor bijna de helft van de omzet. Dit kwartaal is dat percentage aanzienlijk teruggezakt.

Hieronder een overzicht van de verdeling van de omzet in Q4. 27% van de verscheepte machines ging het afgelopen kwartaal naar China, een stuk minder dan een kwartaal eerder.

Voor heel 2025 rekent ASML er op dat circa 20% van de totale omzet uit China komt, meer in lijn met historische gemiddelde. Dit is het eerste kwartaal met een teken dat die China normalisatie in zicht komt. Dit fenomeen zien we overigens niet alleen bij ASML, maar ook bij andere spelers zoals Applied Materials en ASM.

Bron:

ASML

Doelstellingen 2030

Op de beleggersdag van 14 november gaf ASML reeds een nieuwe update voor de langetermijn doelstellingen. ASML rekent nog steeds op €44-60 miljard aan omzet tegen 2030, met een brutomarge van 56 tot 60 procent. Daar veranderd niets aan.

Betere groeivooruitzichten voor AI-gerelateerde eindmarkten compenseren voor de verminderde groeiprognoses elders in vergelijking met de eerdere doelstellingen uit 2022.

Analistenconsensus gaat op dit moment uit van circa €55 miljard euro omzet in 2030.

Samenvattend

Ijzersterke cijfers van ASML die ruimschoots boven de verwachtingen uitkomen. Met name de marges en daarmee winstgevendheid komen aanzienlijk hoger uit dan waar op werd gerekend en dat is positief. Ook de outlook voor Q1-2025 is een meevaller(tje).

De grootste verrassing is natuurlijk de orderinstroom die fors hoger uitvalt dan ingeschat. De doelstellingen voor 2025 liggen zo goed als binnen handbereik en dat stelt gerust.

Dat ASML vanaf volgend jaar geen orders meer gaat rapporteren is voor analisten een tegenvaller, maar de rationale achter die beslissing valt te begrijpen.

Verder weinig bijzonders: de doelstellingen voor 2025 blijven ongewijzigd, en de 2030 doelstellingen werden reeds in november tijdens de beleggersdag aangescherpt.

Inspelen op koersstijging ASML

Naast een directe belegging in het aandeel kan een belegger ook een Turbo Long overwegen. Wij kiezen hier voor een Turbo Long met een hefboom van ongeveer 2. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Klik op onderstaande button om de BNP Turbo etalage te openen en de prospectus te kunnen inzien.

Bekijk de BNP Paribas Turbo’s & Boosters op ASML

Gebruikte bronnen:

- ASML Investor relations

- DeAandeelhouder Premium

- Google finance

- Marketscreener

- ABM financial news

Auteurs: Jordy Beuving en Albert Jellema

Jordy & Albert bezitten aandelen ASML.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen