Fundamentele Analyses DeAandeelhouder

AB Inbev: Sterk laatste kwartaal

Dinsdag 4 maart 2025

- EBITDA stijgt met 8,2% in 2024

- Onderliggende winst per aandeel +16%

- Dividend wordt met bijna kwart verhoogd

- Aandelen AB InBev 18% hoger dit jaar

Vorige week rapporteerde de Belgische bierbrouwerij AB InBev sterke kwartaalcijfers. De aandelenkoers reageerde positief op de cijfers.

Goed vierde kwartaal, volumes blijven achter.

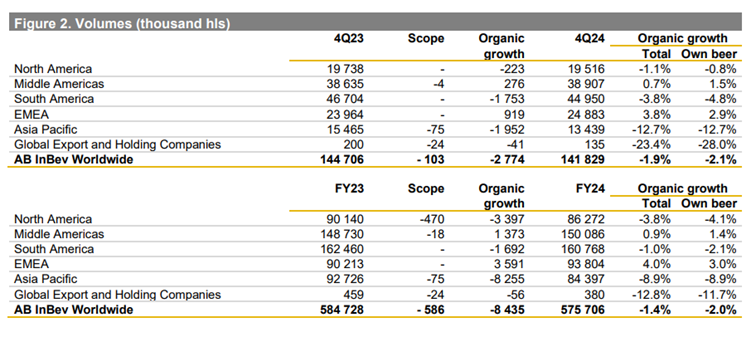

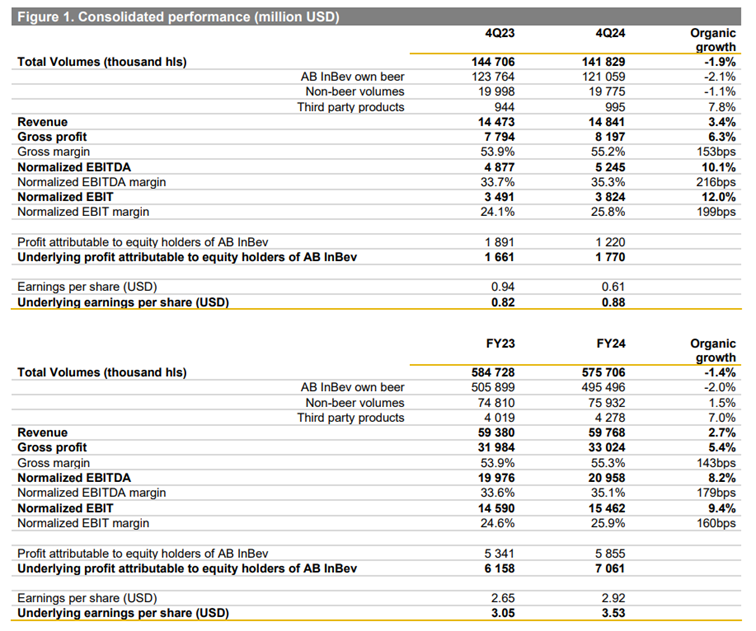

In het vierde kwartaal zag AB Inbev haar omzet stijgen met 3,4% tot $ 14,8 miljard. Dat is een verbetering tegenover de 2,1% omzetstijging in het vorige kwartaal en zorgt ervoor dat de totale omzet voor 2024 uitkomt op $ 59,8 miljard, 0,7% meer dan het jaar voordien.

Net als in de vorige kwartalen was de omzetstijging wel vooral te danken aan prijsverhogingen en het effect van ‘premiumisatie’ het meer verkopen van de duurdere premiummerken als Stella, Corona en Budweiser: de totale verkochte volumes daalden met 1,9%, maar dit werd gecompenseerd met een gemiddelde prijs per hectoliter die 5,5% hoger lag.

Over heel 2024 lagen de verkochte volumes 1,4% lager dan in 2023.

Regionale verschillen

Bron:

AB Inbev

Het plaatje verschilt wel afhankelijk van de regio: in Noord-Amerika kampte AB Inbev vorig jaar nog met de naweeën van een mislukte marketingcampagne met een transgender influencer, die ervoor zorgde dat een deel van conservatief Amerika het merk Bud Light begon te boycotten.

Ab Inbev zag na een tijdje in dat het een deel van de verloren klanten toch niet zou kunnen terugwinnen omdat het merk verbrand was voor hen, en besloot dan twee andere merken, Michelob Ultra en Busch Light, meer te promoten als alternatief, en dat lijkt stilaan te werken: in de tweede jaarhelft begon het marktaandeel van AB Inbev in de VS opnieuw te stijgen, de totale volumes lagen voor heel het jaar uiteindelijk 3,8% lager, maar in het vierde kwartaal was dit nog slechts 1,1%.

In China blijft de verkoop in bars en restaurants zwak door het lage consumentenvertrouwen. Daar komt nog bovenop dat een deel van de consumenten overstapt van de duurdere merken van AB Inbev naar goedkopere lokale merken, waardoor ze er nog meer dalen dan de markt: in 2024 daalden de volumes met 11,8%, in het vierde kwartaal zelfs met 19% door voorraadaanpassingen. Op korte termijn zien we deze situatie niet veel verbeteren.

In Europa groeien de volumes ook amper, maar slaagt AB Inbev erin de marges op te krikken met prijsverhogingen en kostenbesparingen: bij quasi stabiele volumes ging de EBITDA omhoog met 16%.

De sterkhouder blijft Midden-Amerika, waar het bedrijf vooral in Mexico sterk staat: volumes groeiden er nog met 0,9% vorig jaar, en de EBITDA steeg met 11%. Met een EBITDA-marge van 49,2% is het ook veruit de rendabelste regio.

Doelstelling overtroffen

AB Inbev mikte aanvankelijk op een stijging van de EBITDA voor 2024 van 4 tot 8%, in de loop van het jaar werd dit vernauwd naar “6 tot 8%” en uiteindelijk klokten ze af op een EBITDA-stijging van 8,2%. Voor 2025 mikt het management opnieuw op een EBITDA-stijging van 4 tot 8%.

Bron:

AB Inbev

De onderliggende winst per aandeel steeg met 16% tot $ 3,53 geholpen door lagere interestkosten. De nettoschuld daalde met $ 7 miljard tot $ 60,6 miljard en daardoor kwam de verhouding nettoschuld/EBITDA nu uit op 2,89. Daarmee zit die verhouding voor het eerst in tien jaar opnieuw onder 3, nadat de schuld sterk verhoogd was met de dure overname van SAB Miller in 2016.

Nu de schuld terug onder controle is kan er opnieuw wat meer geld naar de aandeelhouders vloeien: in oktober had het bedrijf al een inkoopprogramma eigen aandelen aangekondigd van $ 2 miljard, en het dividend wordt dit jaar opnieuw verhoogd van € 0,82 naar € 1 per aandeel. Daarmee zitten we nog een eind van de € 3,60 uit 2017, maar ik verwacht dat het de komende jaren verder zal verhoogd worden.

Waardering

Het aandeel reageert vandaag positief op de resultaten en noteert nu aan een koers rond € 56. Dat is ongeveer 16-17 maal de aangepaste winst van 2024. Dat lijkt geen overdreven waardering voor een bedrijf dat marktleider is en sterke merken heeft.

Veel omzetgroei moeten we de komende jaren niet verwachten, maar met nog een beetje margeverbetering en verdere afbouw van de schuld zou de winst per aandeel nog wel gemiddeld 10% kunnen groeien, al zal de winstgroei waarschijnlijk geen mooie rechte lijn zijn. Zo heeft het aandeel toch nog wat opwaarts potentieel de komende jaren, zelfs zonder een hogere waardering.

Inspelen op koersstijging Ab InBev

Naast een directe belegging in het aandeel kan een belegger ook een belegging in een Turbo Long overwegen. Wij kiezen hier voor onderstaande Turbo Long met een hefboom van ongeveer 2,5 en een stop loss niveau van €36,10. Er is bij een relatief lage hefboom een minder grote kans dat het stop loss-niveau wordt bereikt. Lees altijd vóór aanschaf de brochure, het prospectus en de bijbehorende definitie voorwaarden.

Bekijk deze BNP Paribas Turbo op AB InBev

Gebruikte bronnen:

- Investor relations AB Inbev

- De Aandeelhouder

- ProBeleggen

- Marketscreener

- ABM financial news

Auteurs: Albert Jellema en Geert Campaert

Albert Jellema en Geert Campaert bezitten geen positie in AB InBev.

Disclaimer DeAandeelhouder

Je dient de informatie in dit artikel niet te beschouwen als professioneel beleggingsadvies of als vervanging daarvoor. De informatie is uitdrukkelijk niet bedoeld als advies tot het kopen of verkopen van bepaalde effecten of effectenproducten. Aan deze informatie kunnen op geen enkele wijze rechten worden ontleend. Alle door ons verstrekte informatie en analyses zijn geheel vrijblijvend. Alle consequenties van het op welke wijze dan ook toepassen van de informatie blijven volledig voor eigen rekening. Wij aanvaarden geen aansprakelijkheid voor de mogelijke gevolgen of schade die zouden kunnen voortvloeien uit het gebruik van de door ons gepubliceerde informatie.

Je bent zelf eindverantwoordelijke voor de beslissingen die je neemt met betrekking tot jouw beleggingen. Indien iemand besluit om zelf opdracht te geven tot koop of verkoop van effecten of effectenproducten, doet hij of zij dat volledig op eigen initiatief en voor eigen verantwoording en risico. Beleggen brengt risico’s met zich mee. Het aangaan van beleggingsposities kan koersverlies tot gevolg hebben.

Disclaimer Beleggingsaanbevelingen

Klik hier voor de statische bekendmakingen voor verspreider van beleggingsaanbevelingen